M0在国外一般指各国政府或者中央银行发行的钞票,扣去各金融机构的库存现金,在我国,指流通中的现金,即在银行体系外流通着的现金,M0与消费密切相关,数值高证明老百姓手头宽裕。

M1是狭义货币,流通中的现金+企业的活期存款。M1反映着经济中的现实购买力,反映居民和企业资金松紧,是经济周期波动的先行指标。

M2是广义货币,M1+储蓄存款(居民储蓄存款、单位定期存款、单位其他存款、证券公司客户保证金等)。M2不仅反映现实的购买力,还反映潜在的购买力,是社会总需求的变化和未来通货膨胀的压力状況,通常所说的货币供应量,主要指M2。

M1流动性比M2要强,比M0要慢。

我们一般可以通过M1和M2的增长率变化来揭示宏观经济运行状况。如果M1的增值速度在较长时间都高于M2的增值速度,那么说明企业的活期存款较多,企业的投资意愿强,经济的扩张较快,在这种情况下,更多的人会愿意将定期存款拿出来投资或者购买股票,大量的货币表现为随时可以支取的形式。

相反的,如果M2的增长速度长时间高于M1,那么说明大家把大部分的资金都存放在银行,购买了银行的定期存款,这种情况下说明实体经济中有利可图的投资机会在减少,大家不愿意将钱拿出来消费或投资,这很可能会影响消费和经济增长,因此在这种情况下,央行就会采取一些货币宽松政策来刺激消费,刺激投资,从而带动经济增长。

M2是如何被创造出来的

简单点理解,如果小明从银行获得信用贷款20万,然后用于消费,全款购买一辆汽车,汽车企业将购车款又重新存进银行。

那么,这时商业银行的资产负债表上,资产多了一笔对小明的20万信贷资产,负债上多了一笔汽车企业的银行贷款。M2规模从而增加了20万。这就是M2的创造,也是商业银行扩表的过程。

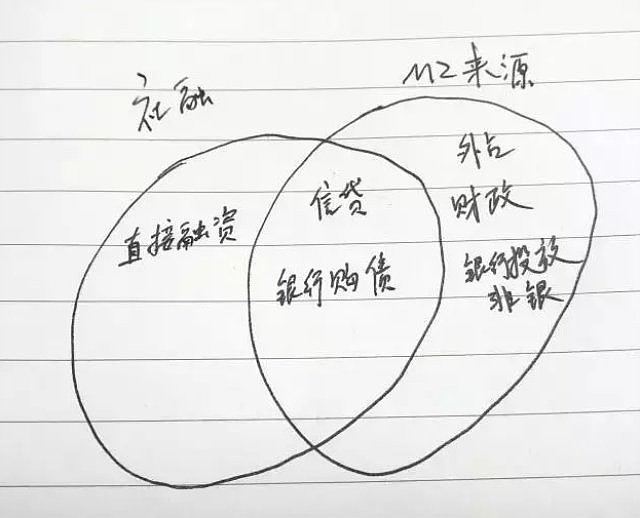

社会融资总量,是全国整个实体经济(包括企业、居民部门,不包括金融、政府部门)获得的融资总量

M2和社融

M2和社融两个数据是市场上投资者十分关注的。社融与M2的统计口径是有差异的,社融是金融机构资产负债表的左侧,是资产端,而M2是商业银行资产负债表的右侧,是负债端。

M2代表着货币总供给反映的是金融系统向社会提供的流动性;社融代表着实体经济的货币总需求,反映的是金融系统对社体经济的支持。但这两者在数量关系上并不完全等同。因为从统计角度看,M2仅从存款性机构进行统计,而社融规模统计的是整个金融机构。而且社融并不一定产生M2.

M2和社融通常是投资的领先指标,M2增速减去名义GDP的增速往往用来评估股市面临的流动性情况。

社融与M2的关系

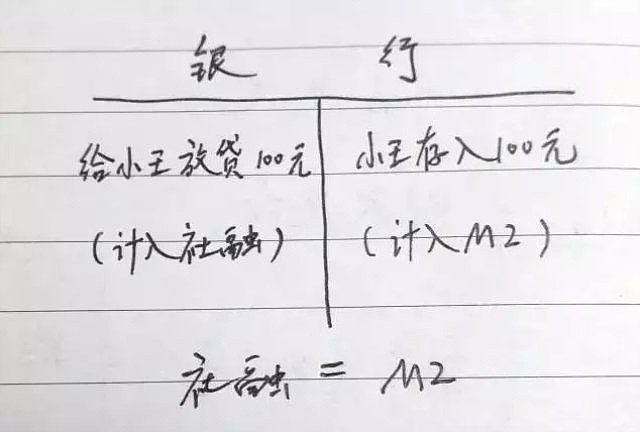

在现代货币制度下,货币主要来自于银行的信用派生。比如,A银行给小王发放了一笔100元的贷款,小王拿到这100元,存在银行账户上。整个社会就多出来了一笔100元的存款(货币),我们就说,派生了100元的货币。

上例中,发生了100元的社融(银行给小王的贷款),同时新增了100元货币,所以社融和M2的变化是完全一致的。这就像一个硬币的两面。

但是,现实中,社融内容很多,M2来源也很多,两者就不完全一致了:

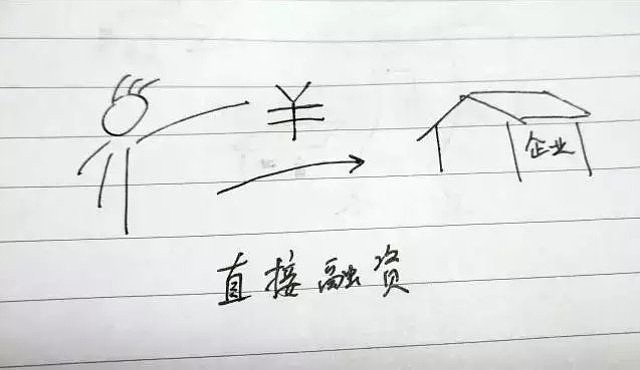

1.直接融资计入社融,但并不派生M2。

直接融资是存量M2的转移。比如小李购买了B公司的债券或股票,小李把自己的存款(M2)有偿转让给B公司使用,全社会M2并不增加。

个人购买资管产品也是直接融资。个人持有的M2,变成了资管产品持有的M2,M2总量不变。资管产品再把M2投给借钱的企业,M2总量仍然不变(但产生了社融)。

甚至有些社融,根本就没有发生现金流动。比如,银行开立未贴现银行承兑汇票,这只是开出了一张票据,跟M2完全无关。

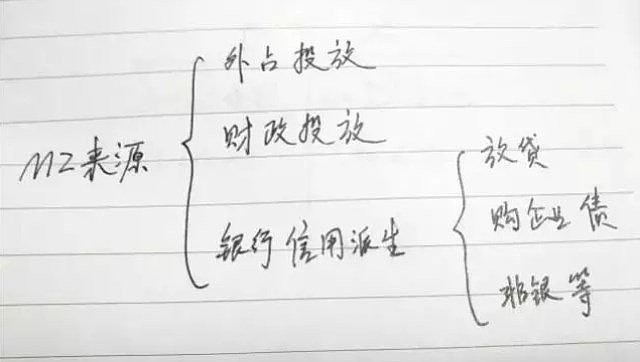

2.有些M2并非来自融资行为派生。

除了银行信用派生(包括银行给实体放贷、购买企业的债券、投放给非银等)外,M2还来自外汇占款、财政支出等渠道。这些渠道跟社融也无关。

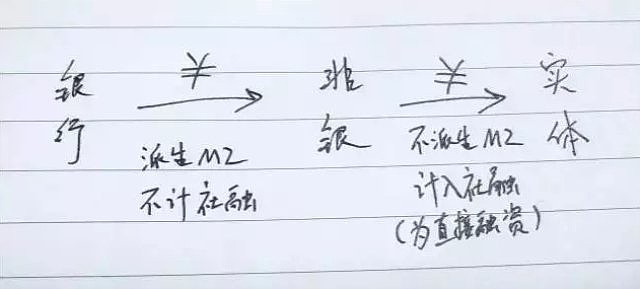

3.特殊情况:银行给非银放款,非银再给实体。

银行给非银(包括非银金融机构和资管产品,即SPV)放款会派生M2,非银再给实体放款则计入社融(属于直接融资)。

比如,银行先自营买了一个资管产品,会派生M2,但不计入社融。资管产品再把资金投向实体,计入社融,但不再新派生M2。

显然,非银通道的加入,把银行间接融资行为划分为了两个步骤。前一个派生M2,后一个计入社融。两个步骤可能会有点时间差,但如果资金是很快100%投出去的,那么最后M2和社融仍是统一的。

但现实中,不可能这么理想,两个步骤不完全统一,于是又把社融、M2数据错位了。

甚至最极端的情形,发生资金空转:银行把钱投给资管产品(派生了M2),资管产品则不再投给实体,而是资管产品之间相互做击鼓传花的游戏……这样,M2已派生出来,而社融则没有了。

最后,总结一下社融与M2的关系:

有时为何增速社融高M2低

有了前文定义,相信“为何增速社融高M2低”这一问题的答案已经清晰。

首先,2016年,银行把很多钱投向资管(2016年有两轮“委外”高峰),从而派生了很多M2。但这些资管产品很多在空转,资金未投向实体,因此也不计入社融。这抬高了去年的M2基数,但未抬高去年社融基数。

今年以来,金融去杠杆,银行开始收回投向资管的资金,回笼了M2。于是,M2增速出现了下降

宽货币和宽信用

| 宽货币 | 宽信用 | |

| 定义 | 让市场上流通更多钱 | 让实体从金融系统中获得更多钱 |

| 主要方法 | ① 增加基础货币② 提高货币乘数 | ① 降低融资成本② 改善信用环境③ 政府亲自下场 |

| 目标 | 最终实现宽信用 | 让实体能创造更多有效价值 |

| 难点 | 放水简单,但实现宽信用难 | 政策性宽信用简单,市场化宽信用难 |

| 主指标 | M2 | 社融 |

- 无论采取何种举措,目标总是为了促进经济长期、平稳、健康发展。

- 宽货币,就是通过各种方式往市场上注入资金;居民手中的资金多了,一般来讲消费意愿就上去了;企业一看消费需求很旺盛,于是就愿意大举融资扩大生产;金融机构一看市场这么景气,那实体盈利、还钱肯定不成问题,于是就愿意借给实体企业;这样信用就宽了,经济也就顺势进入了供需两旺。

- 但是宽货币并不总能提升消费意愿,因为消费不好有两种因素,一是居民没钱,二是实体没创造出有效的消费需求。

- 第一种相对容易一点,如果居民有旺盛的消费需求,只是苦于没钱,那说明市场上货币流通不足,直接发钱就行了。中国疫情期间给居民发消费券、台湾省搞的十大建设、欧日的直升机撒钱、美国大力推广消费信贷,从本质上就是用各种方法往居民手里塞钱,居民有钱消费了,经济也就景气了。

- 第二种就麻烦了,如果居民手里虽然有很多钱,但没有有效的消费需求,比如【日本】之前,不管给居民赚了多少钱,就是买房子,最后房子越来越贵,而其他制造行业都不赚钱,于是干脆工厂也不开了,大家都搞房子;工厂关门,失业人数增加,政府觉得要给工厂钱,工厂就能重开,给失业人员补贴,失业人员去消费,就能让工厂赚钱,结果实际上工厂拿了钱还是去搞房子,失业人员拿了钱也去搞房子,全民搞房子。最终的结果就是货币的宽松只带来了更高的通胀和泡沫,而没能带动生产和消费。

- 所以说宽货币很简单,印钱就行了;但是市场化的宽信用就很难,实际上需要一个国家的生产部门能不停创新,创造出新的消费需求来,比如智能手机、互联网生态、新能源车,更多旅游度假区、更多体验消费、服务消费等等,不是把钱丢到市场上就一定能形成经济价值的。

- 这里为什么强调是“市场化”的宽信用?因为政策性拉动宽信用也不难,说白了就是政府借钱去搞基建嘛,如果基建搞完了之后确实能带动新的消费需求,比如修了高铁、公路、机场后,物流成本降低,带动了更多网购需求;交通体验更好,带动了更多旅游需求,这种宽信用当然也是有意义的。

- 但是如果机场建完没有航班,公路建完车辆不来,那这种宽信用的本质还是在宽货币,寄望于钱发出去之后能带动传统消费而已,是无效的宽信用。