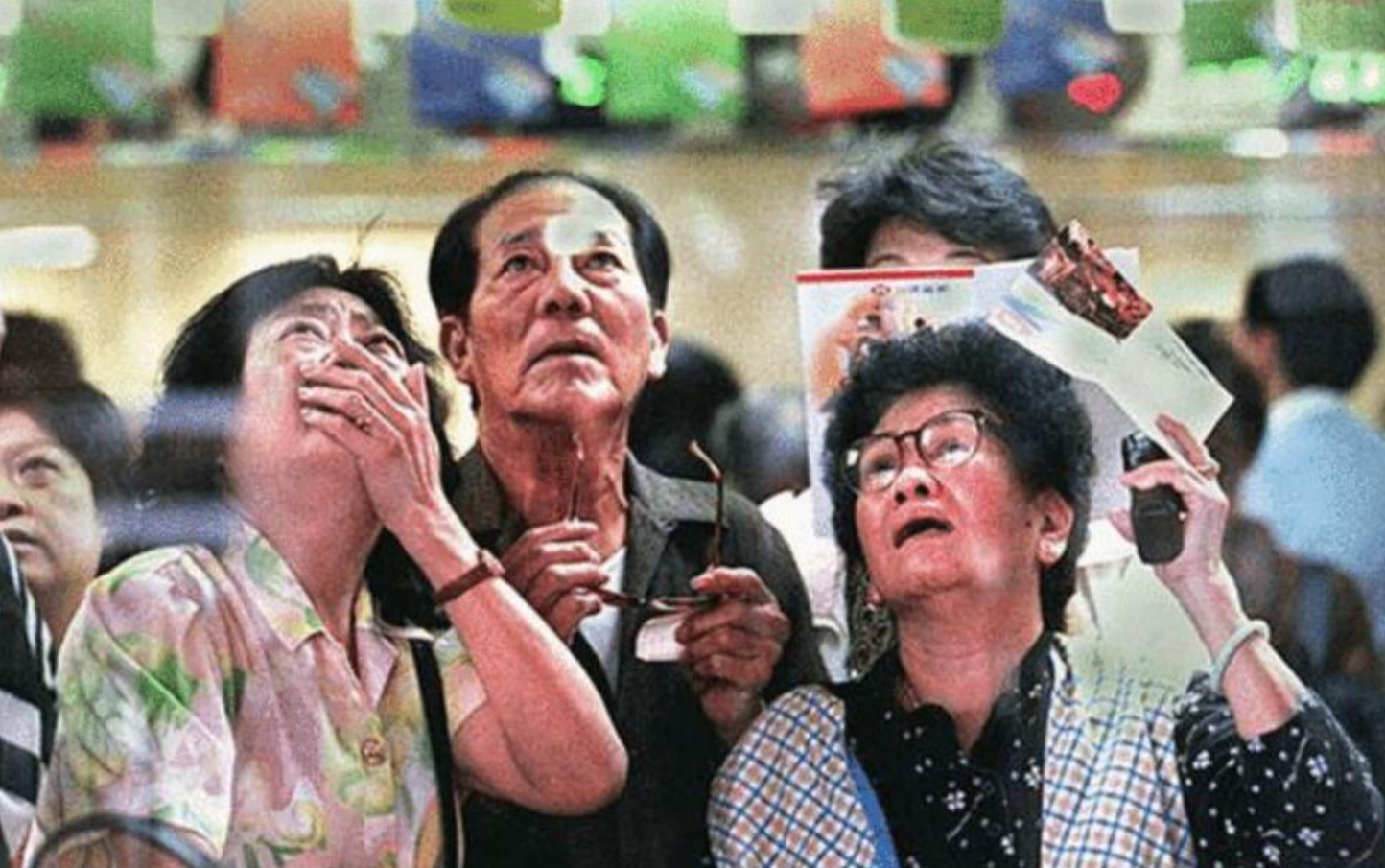

书接上回,在国际资本的疯狂打压之下,香港财富蒸发2.2万亿港元,17万人负资产,大量公司裁员倒闭,失业率上升到了20年以来最高水平。

恒生指数跌到了6600点的香港经济警戒线,房地产市场也遭受重创,回到了10年前的水平。

房价高峰期前后的购房者血本无归,由于还贷无望,很多人走上了不归路。

如果股市和楼市进一步下跌,银行将被迫抛售抵押资产,甚至破产倒闭,让市场进入下跌-抛售-下跌的死亡螺旋,进而给香港整个金融体系带来致命打击!

然而贪婪嗜血的国际资本,并没有就此收手。

他们还不满足,还要将恒指杀至4000点,彻底掏空香港!

国际资本志在必得,但无论是他们,还是西方媒体,都低估了一点,那就是中国维护香港金融稳定、保卫人民财产和生命安全的决心。

面对贪得无厌的国际资本,港府忍无可忍,下定决心反击,一场惊天动地、前所未有的金融大战就此展开。

本文参考了大量关于香港金融保卫战的书籍、学术研究和媒体报道,花费了20多天时间,为大家完整还原香港金融保卫战。考虑到故事连贯性,建议先看上篇。决战香港!中美惊心动魄的金融战争「上」

肆 反击

虽然决定干预股票市场,但港府并非没有顾虑。

因为投资者可能对干预产生误解,误以为港府违背自由市场原则,从而影响他们在香港的投资。

但是,如果放任投机者摧残香港,那将不会再有所谓的市场。

8月12日夜间,特首秘密进京。

8月13日下午5点,港府召开新闻发布会,当时的场面极富有象征意义:

财政司司长曾荫权在前,财经事务局局长许仕仁和金管局主席任志刚,一左一右略靠后,三人组成了一个稳定坚固的三角形。

曾荫权声色俱厉地表示:

“香港,不是自动提款机!”

有记者问:如果全世界的对冲基金都来和港府对着干的话,港府是否还有信心?

许仕仁回答:

我们别无选择!

8月14日星期五,港府果断出手。

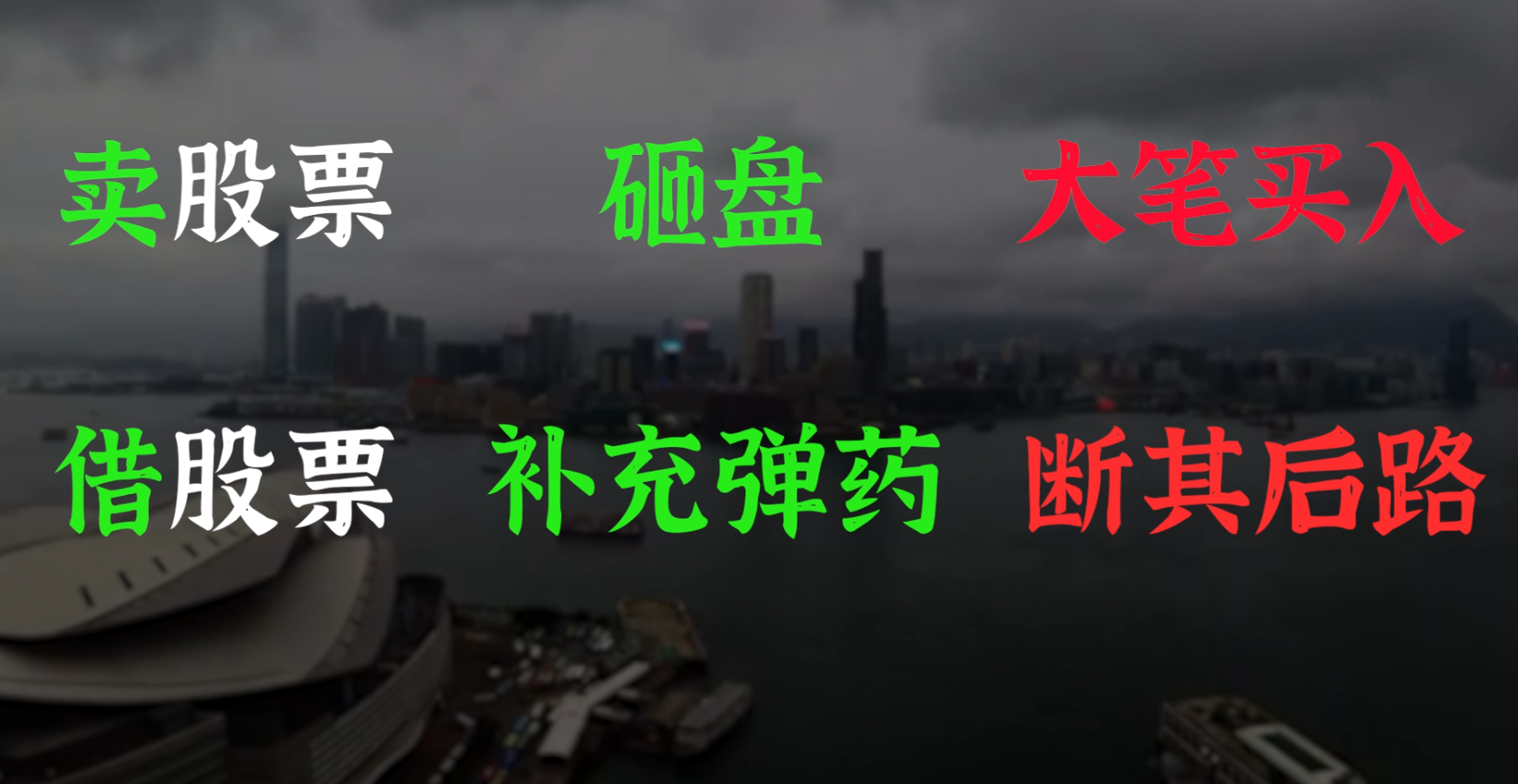

国际资本的核心手段,就是靠之前囤积的港元和股票砸盘,同时通过借港元、借股票补充弹药,所以对付他们的核心手段就两招,大笔买入+断其后路。

大笔买入就是买下所有国际资本抛售的港元和股票,断其后路就是增加他们借股票及港元的成本和难度。

于是港府五箭齐发,多面夹攻国际资本。

一是港府资金入市:外汇基金、土地基金进入市场,大举吸纳股票和期货;

二是上市公司回购:多家大型上市公司联手从市场上回购股份;

三是内地资金入市:作为前两点的补充;

这三点是前面说的大笔买入。

四是提高股票借贷成本:国际资本想要砸盘就需要手中有股票,然而当国际资本不惜血本想要借股票抛售时,得到的回答只有两个字:不借!

五是提高港元借贷成本:银行隔夜拆借利率由7%猛升到300%,令国际炒家借港元的成本陡增;

这两点就是前面说的断其后路。

一套组合拳下来,8月14日,任凭国际资本狂轰滥炸到弹尽粮绝,恒指却暴涨8%,收于7200点上方。

收市后,港府再度召开新闻发布会,正式宣布入市。

当晚,新闻联播发表讲话:

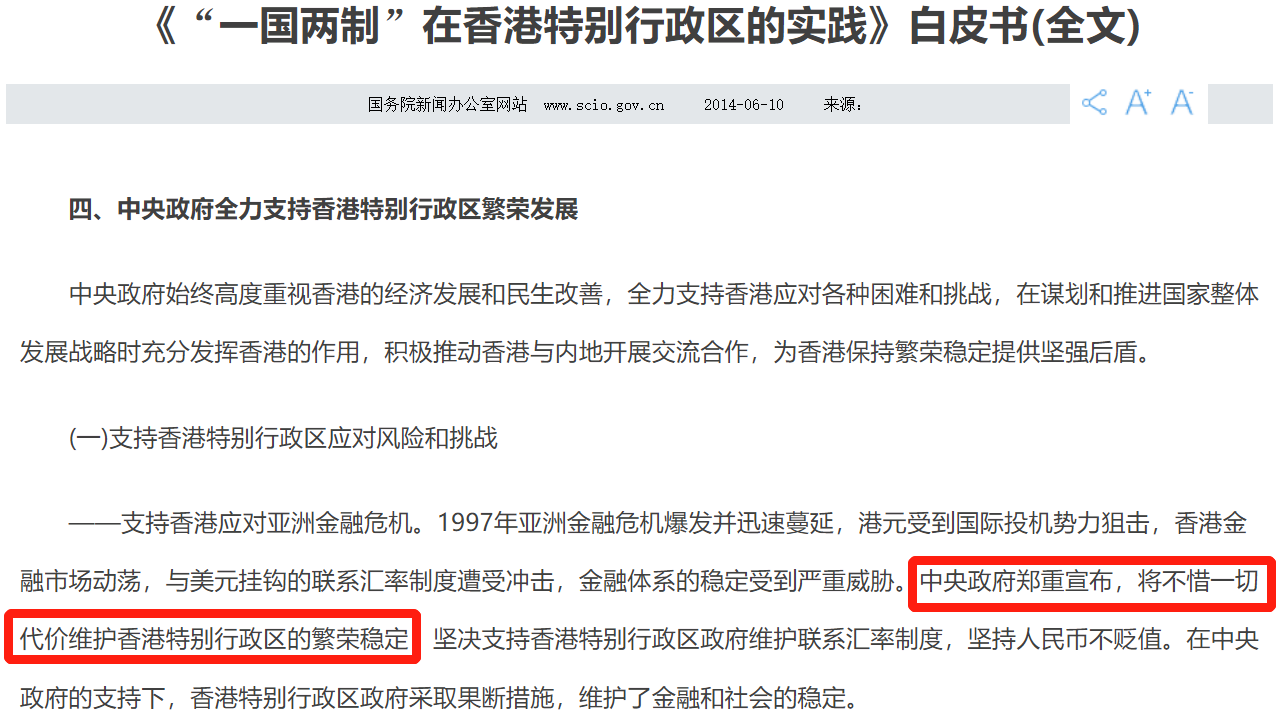

中央全力支持香港,将不惜一切代价确保香港作为亚洲金融中心的地位决不动摇!

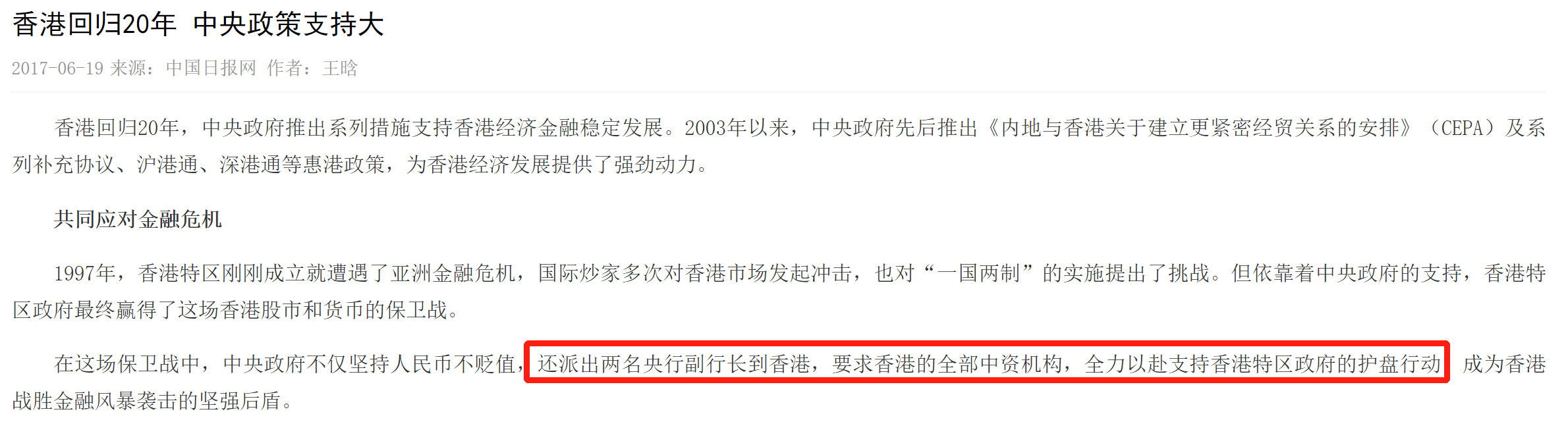

这个强大坚定的后盾,其实一直都在。早在1998年3月就已经公开表态:

“只要特区向中央提出要求,中央将不惜一切代价维护香港的繁荣稳定。”

这是一场关乎国人命运的豪赌。

尽管首战告捷,但肩负着天大压力的港府还是如履薄冰。

那天晚上,时任财政司司长曾荫权哭了一整晚:

拿大陆和香港人民的外汇储备来搏,赢了还好;万一输了,以死谢罪都是轻的。

但是,他们已经别无选择。

伍 鏖战

8月15日、16日,周末休市。

17日,全球股市暴跌,但这天恰好为抗日战争胜利日,香港股市休市,幸运地避过了冲击。

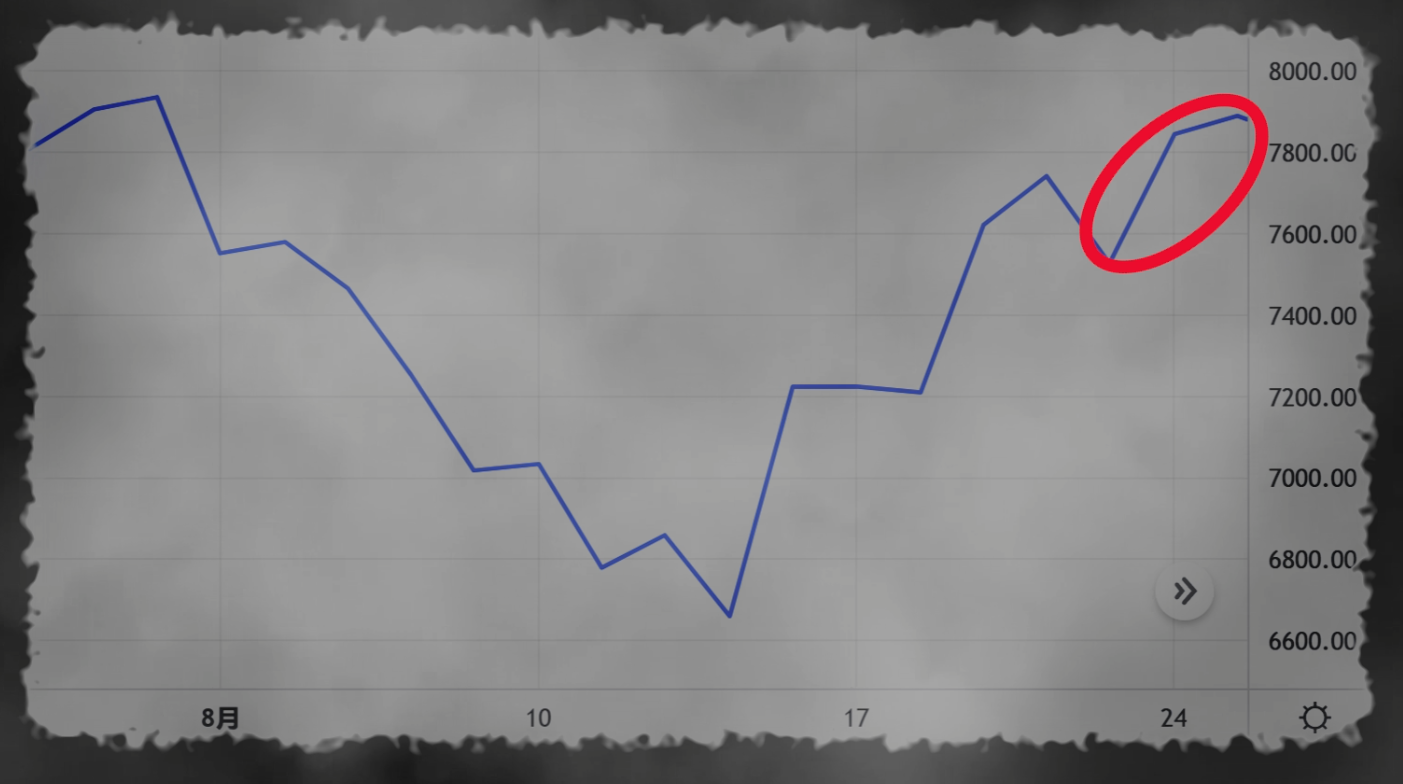

8月18日-20日,全球股市反弹,港府借助外围利好消息步步为营,国际空头则节节败退,恒指防线进一步推高到了7742点。

这一点位,已经超过了国际空头的平均成本线——7500点。

再涨下去,大部分国际空头都将血本无归!

国际资本早已提前做空了恒生指数期货,恒生指数期货的价格,是当日的恒生指数点数乘以50港元,所以恒生指数每降低1点,国际资本就能赚50港元。

如果国际资本在7月恒指9000点时卖出一份恒指期货,到之前的低点6600点已经获利12万港元(2400*50)。如果国际资本手上有1万份恒指期货,回报就是12亿港元。

而在港府入市后,恒生指数暴力拉升,到20日的7742点,空头的利润已经被蚕食殆尽。

这种情况下,8月21日,国际空头展开了第一波主动反击。

股市收盘前五分钟,八大外资券商突然联手发难,疯狂抛售,导致恒指1分钟内狂泻200点,收于7527点。

然而接下来的8月24日及25日,港府重组实力,又将恒生指数一举推高到7890点,恒指期货点位近8000点。

迟迟未能得手的国际资本恼羞成怒,在他们的支持下,西方媒体对港府展开了口诛笔伐,试图逼迫港府放弃护盘行动,但港府丝毫不为所动。

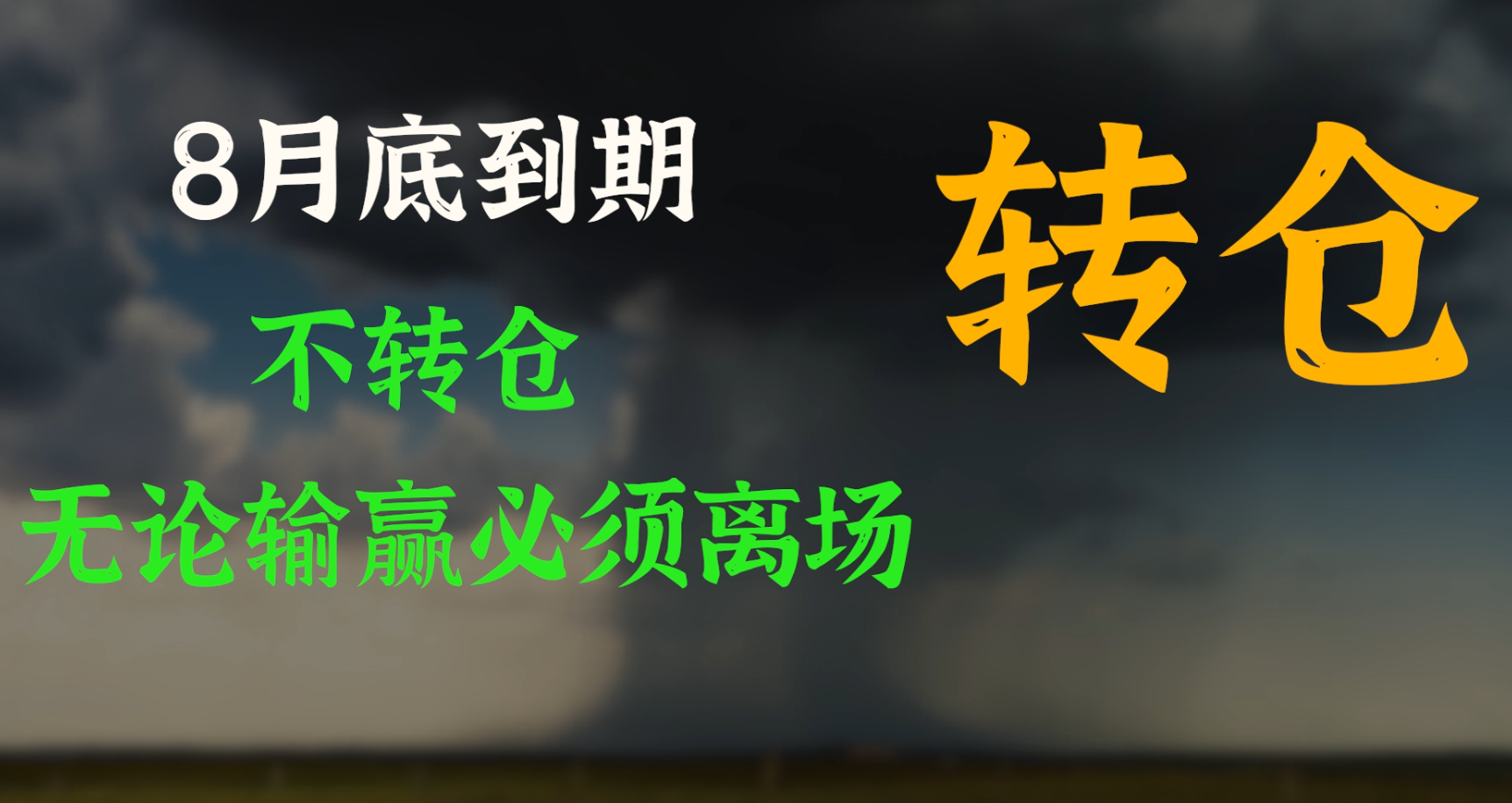

面对港府的强力反击,国际空头内部出现了分裂迹象,部分空头开始“出逃”,将8月到期的恒指期货转到9月,这种操作叫做转仓。

国际空头原本卖出的是8月底到期的期货合约,如果不转仓,8月底到期就必须离场,说人话就是国际空头赌的是8月底前恒生指数下跌,到了8月底,即使价格涨了,国际空头也要愿赌服输。

眼看就要到8月底了,国际空头觉得短期刚不过港府,便决定转仓到9月。

原本是卖的8月合约,现在通过买8月合约、卖9月合约,就能“抵消”掉8月的合约,“逃”(转仓)到9月,进而跟港府打持久战。

察觉到这一变化后,港府便想方设法阻止空头转仓。

港府一方面要求不再办理转仓,另一方面大举买入8月合约,同时抢先卖出9月合约,拉大8月和9月合约的价格差距,加大他们转仓的成本。

这里有点绕,举个例子方便大家理解。

假设国际空头原本是在9000点卖出8月合约,现在8月合约是8000点,空头盈利1000点。

现在要转仓到9月,也就是买8月合约、卖9月合约,如果9月合约价格和8月一样,也是8000点,那么买8月、卖9月都是8000,只要付出一点手续费,就可以转到9月。

但是港府现在将9月合约价格压低到了7000点,8月还是8000点,买8月、卖9月,意味着要8000买、7000卖,损失1000点。

这样做的目的,就是防止国际空头出逃到9月,毕其功于一役,在8月28日期货结算之际,与空头一决胜负!

决心已下,但是对于敌人的火力到底有多强,港府还是没有十足的把握。

于是在8月26日15点08分,一直扮演买家角色的港府,突然收起了所有买盘,并主动卖出恒指期货,国际炒家急忙跟风抛售。

没想到短短2分钟,恒生指数便急跌160点,恒指期货更是跌了近300点!

港府迅速反过头来收复失地,大量买入股票和恒指期货,最终恒生指数仅微跌55点。

8月27日凌晨,国际金融大鳄的助手接受美国媒体采访时自信地说:“香港必败!”

国际资本之所以如此嚣张,很大程度上是因为,当时全球金融危机恶化,美欧股市普跌,8月27日,欧洲股市跌幅都在3%以上,拉美股市更是普遍暴跌8%左右。

上午10点,香港股市开盘。

刚一开盘,国际资本的卖盘就如潮水般涌出。仅仅半小时,成交额就接近30亿港元,在8月14日港府介入之前,港股全天的成交额也不过如此。

收市前15分钟,战斗进入白热化状态,成交额高达82亿港元,平均每分钟成交5.5亿。

面对国际空头的疯狂反扑,大多数香港股民也拒绝“与狼共舞”,港府严阵以待,当天投入约200亿港元,最终稳稳将恒生指数托高88点,为28日的决战打下基础。

陆 决战

8月28日,凌晨2点,香港天文台发出雷暴警告。

香港上空阴云密布,整座城市和600万香港市民的命运,都在同一天迎来狂风暴雨。

不过这一天,没有人再关心天气,所有人的目光,都集中在了香港联交所和香港期交所,集中在了疯狂跳动的恒生指数和港元汇率上。

双方经过9个交易日的激烈搏杀,迎来了总决战时刻。

国际炒家要打压港元汇率和恒生指数,港府则要守住汇率和指数。

胜败,在此一举!

如果能稳住汇市和股市,国际资本将会血亏数亿甚至数十亿美元,反之,不但港府此前投入的数百亿港元石沉大海,整座城市可能也将因此崩溃。

决战的关键时刻,中央派出两位央行副行长亲自赶赴香港,同时还要求在香港的全部中资机构全力以赴,支持港府的行动。

恒指期货的结算价是这一天每5分钟恒生指数报价的平均值,因此,要抬高结算价打爆空头,就必须全天都竭尽全力,严防死守。

上午10点,开市钟声响起。刚一开盘,卖盘便排山倒海地扑来。港府在恒指成分股上全部设下买盘防线,力挽狂澜。

8月27日开盘后半小时成交30亿,这是港府介入前一整天的成交额。

而8月28日,只用了短短5分钟,成交就超过了30亿港元!

恒指和恒指期货就像拔河比赛中的铅锤,在7800点上下微微摆动,忽而上升几点,忽而下跌几点。

指数不动,成交额却在狂飙猛进,半小时就已经突破100亿,这意味着卖家抛盘汹涌,形势极其险恶。

恒生指数的每一次微小跳动,都是数千万港元级别的厮杀。

到上午收市,成交额突破400亿,已经接近1997年牛市高峰期的单日成交额历史最高纪录。

下午开市后,抛售量有增无减。国际空头甚至一度突破防线,导致恒指瞬间暴跌300点。但港府火速投入,重新杀回7900点。

而国际资本则倾尽最后的弹药,向恒生指数重磅成分股“汇丰控股”发起猛攻。

一时间,全市场的注意力都集中在了这只股票上。

港府动用300亿港元严防死守,交易员像是抗洪一线的官兵,沙包不停被洪水吞噬,新的沙包必须立刻堆积上来,片刻也不能耽搁。

交易员们的手指在电脑键盘上飞快敲击,不停地输入买入信息,一刻跟不上,就很有可能会功亏一篑。

整整一天,交易所里的气氛都紧张到令人窒息。时间就在这样激烈的搏杀中,一分一秒的流逝。

当时钟的指针终于划过4点,收市的钟声终于响起,显示屏上的恒生指数终于不再跳动,一片惊叹声中,人们悬在嗓子眼儿的心,也终于放了下来:

香港,守住了!

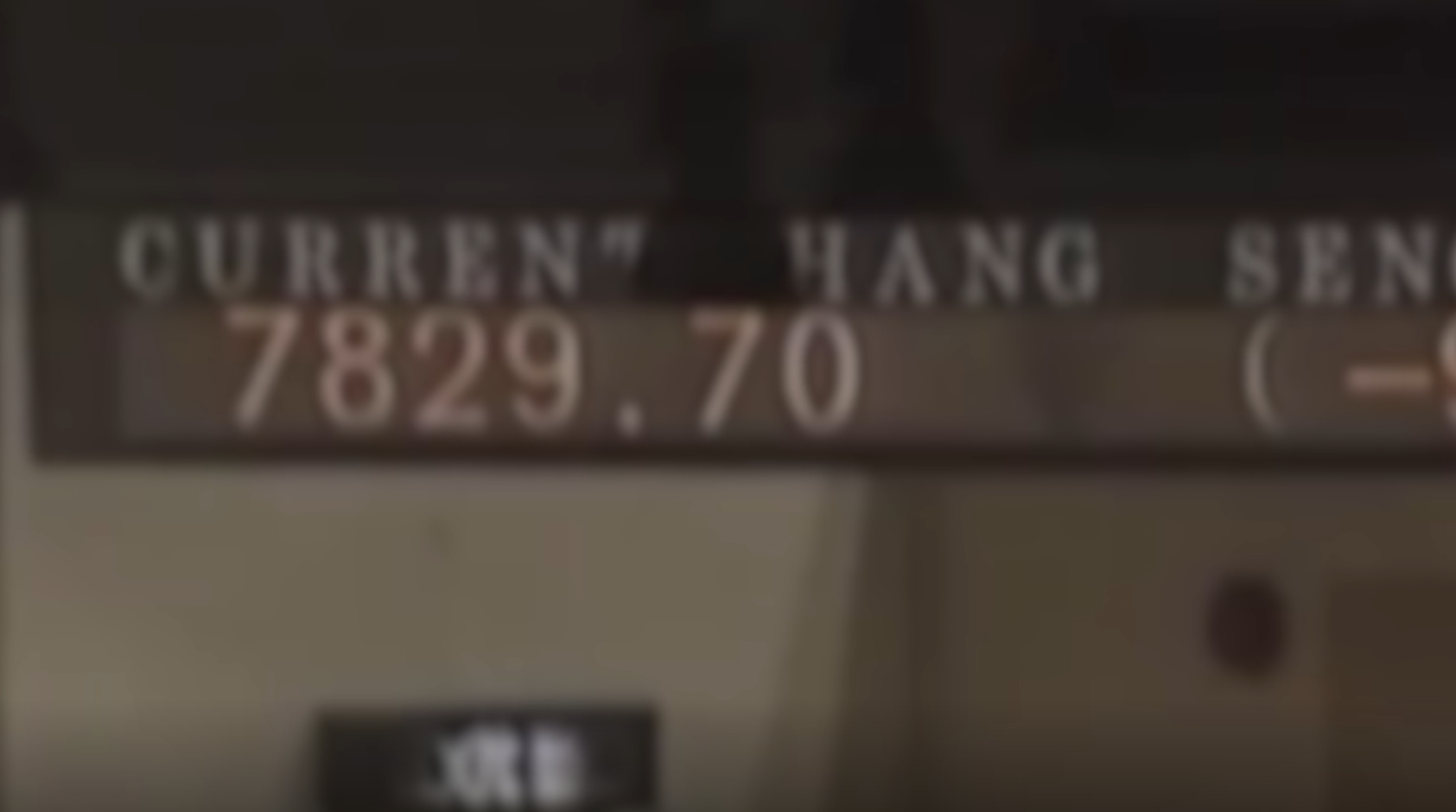

惊心动魄的四小时之后,恒生指数,最终定格在了7829点。

国际资本做空8月合约的平均点位是7500点,而恒指期货的结算点位是7851点,国际资本血亏而归。

时任香港财政司司长曾荫权立即宣布:

在打击国际炒家、保卫香港股市和货币的战斗中,香港已经获胜。

下午5点半,香港天文台发出了雷暴终止的通告。

阴霾散尽,东方之珠更加生机勃勃。

决战告捷,但战争尚未完全结束,还有一枚巨大的地雷尚未引爆,那就是前面提到的转到9月份的超10万张合约。

金融大鳄们虽然遭受重创,但并没有全面撤退,而是伺机反扑。

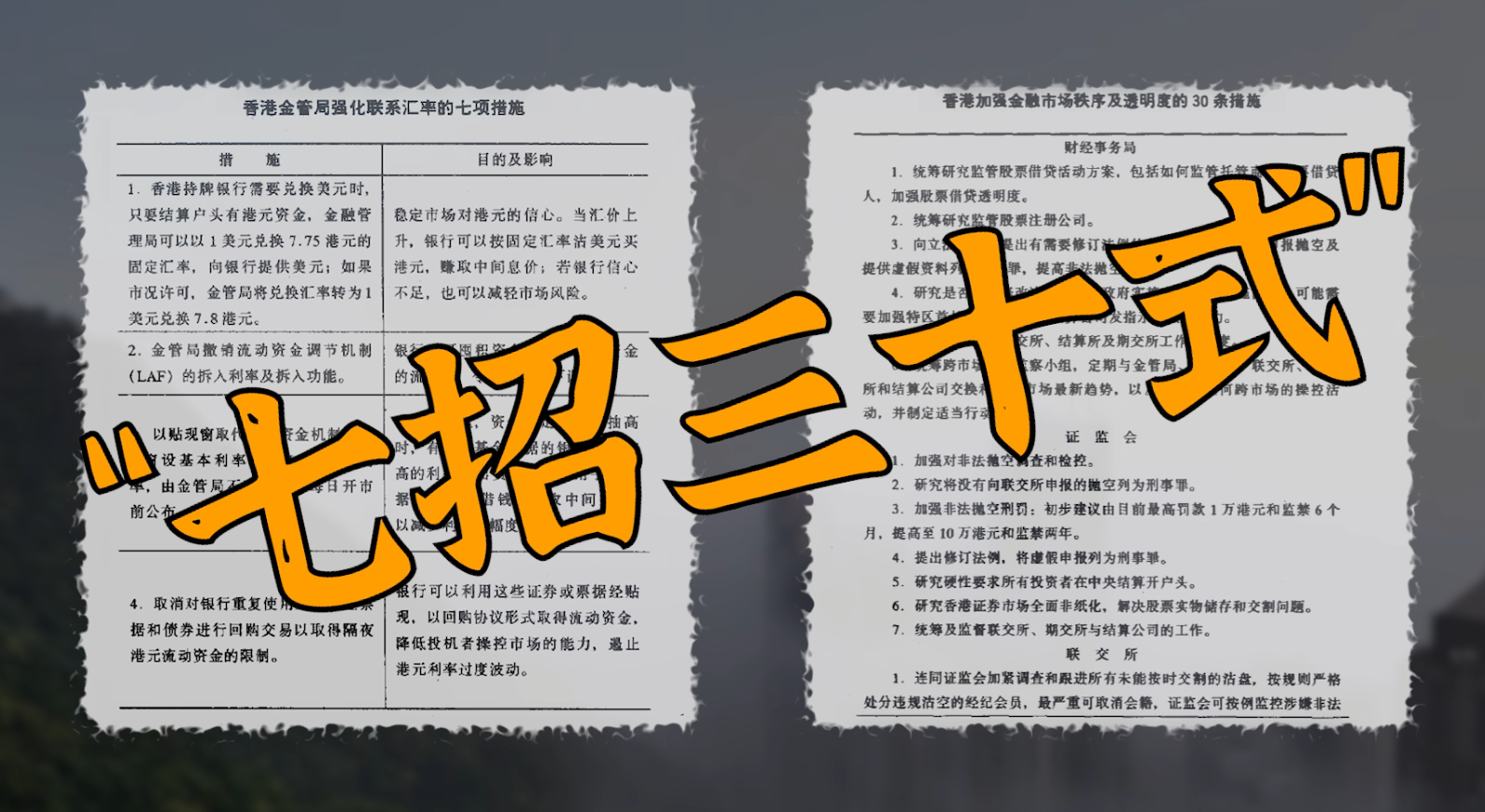

为了巩固战果,港府9月推出了7项措施巩固货币局制度,30条措施加强证券市场监管并与前面7项措施相配合,提高应对国际资本进攻的反应速度,媒体以中国功夫的表述,统称为“七招三十式”。

同时港府继续推高期指,限制做空,增加保证金要求,提高国际资本的投机成本。

到9月8日,9月到期的恒指期货价格上升到了8220点,加上俄罗斯金融危机爆发,国际资本腹背受敌,不得不败退离场。金融巨鳄在香港一役中,便血亏了7-8亿美元。

此后恒生指数一路上扬,到1990年12月30日,重新站上了16000点。